ASML (NASDAQ: ASML)

Tesis de Inversión

La reciente venta masiva de acciones tecnológicas y las fluctuaciones en el sector de IA han creado una oportunidad para comprar una de las empresas de mayor calidad en el mundo tecnológico a un precio más razonable.

ASML se beneficia del aumento en ventas de equipos al mercado de memoria, ya que los fabricantes necesitan sistemas de litografía ultravioleta extrema (EUV) para satisfacer las crecientes necesidades de memoria de alto ancho de banda para GPUs y otros chips aceleradores. ASML tiene prácticamente el 100% del mercado en EUV.

El aumento gradual pero constante de las ventas de máquinas EUV de alta gama debería impulsar el margen bruto en los próximos años. Se espera un aumento de 4 a 6 puntos porcentuales para 2030, lo que también tendrá un impacto positivo en el margen de beneficio neto y la generación de flujo de caja libre.

Lo Que Hace ASML

ASML es un proveedor principal de equipos de fabricación para la industria de semiconductores. Actualmente, es el único proveedor de sistemas de litografía ultravioleta extrema (EUV) de alta gama necesarios para la producción de chips pequeños, avanzados y energéticamente eficientes. Estas máquinas utilizan pulsos de luz para grabar patrones de circuitos en silicio.

Clientes como Taiwan Semiconductor e Intel pagan hasta $380 millones por una de estas colosales máquinas de litografía, sabiendo que recuperarán esa inversión fabricando semiconductores compactos pero densos para sus clientes de alto valor. La empresa holandesa también fabrica sistemas de litografía ultravioleta profunda (DUV), junto con otras soluciones de hardware, software y servicios para el mercado de litografía relacionado con chips.

Por Qué Comprar ASML Ahora

Las acciones de ASML han caído más del 30% desde que alcanzaron su máximo en la primavera y principios del verano del año pasado. Aunque parte de la caída tiene sentido debido a preocupaciones sobre aranceles, restricciones a la exportación de chips y un posible enfriamiento en la construcción de centros de datos, ASML sigue teniendo un precio atractivo tras esta corrección.

Las acciones actualmente cotizan a aproximadamente 30 veces las previsiones de beneficios de este año y 25 veces lo que los analistas prevén que ASML ganará el próximo año. Esto puede no parecer una ganga en el cíclico espacio de los chips, pero el monopolio virtual de ASML en EUV y su dominio en DUV siempre han justificado una prima sustancial.

Después de cuatro años de crecimiento de ingresos de dos dígitos, ASML registró un modesto aumento de ventas del 3% en 2024. Sin embargo, sus últimas previsiones sugieren que volverá al crecimiento de dos dígitos durante los próximos años. Las ganancias deberían crecer aún más rápido. Cabe destacar que incluso después de un 2024 poco impresionante, la compañía superó las estimaciones de ganancias de los analistas en los cuatro trimestres del año.

El negocio de ASML continuará creciendo y evolucionando. Su dominio en el nicho probablemente tardará varios años antes de que alguien pueda competir seriamente con sus ofertas. La combinación de productos también está cambiando a medida que las empresas invierten en soluciones de IA. Actualmente, los sistemas EUV representan solo el 38% de los ingresos, pero para 2030, ASML espera que constituyan al menos la mitad de su combinación de ingresos.

Posibles Riesgos

El auge de los centros de datos podría desacelerarse. Una gran parte de las perspectivas a cinco años de ASML depende de que sus ingresos asociados con servidores, centros de datos y almacenamiento crezcan a más del doble del ritmo del resto de su negocio. Una economía global débil podría ralentizar naturalmente los gastos de capital.

Las empresas de semiconductores son cíclicas. A pesar de su equipo diferenciado y necesario, ASML no estaría completamente inmune si el mercado de semiconductores sufre. La demanda impulsada por la IA actual parece estar suavizando la ciclicidad, pero eso también podría traducirse en una caída más dura si el mercado se debilita.

La competencia podría surgir. La actual guerra comercial puede perjudicar a ASML. China también podría desarrollar su propia competencia. ASML domina el mercado en EUV porque nadie más ha logrado desarrollar chips basados en medidas de transistores de 5 nanómetros o menos. Informes recientes de China afirman que Huawei está probando una posible máquina EUV en sus instalaciones.

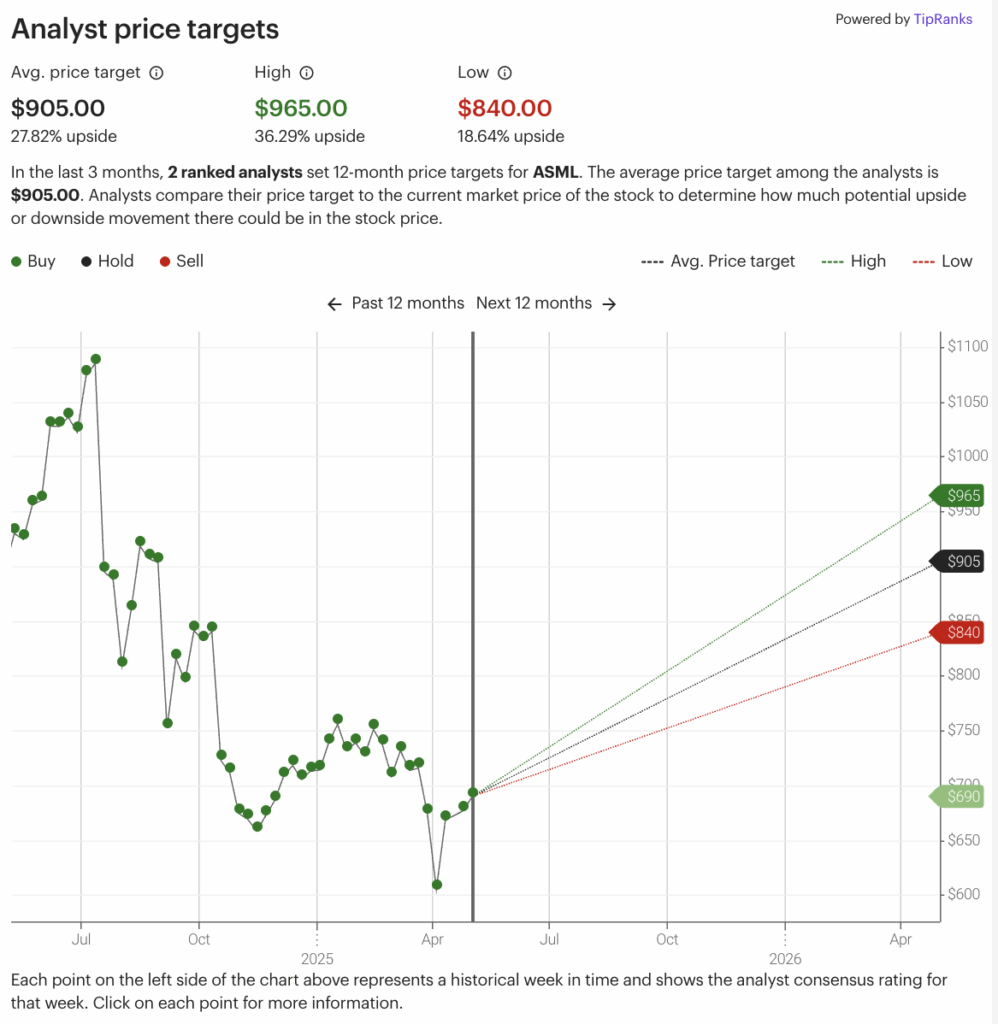

Lo que Dicen los Analistas

Al Grano

El negocio de ASML está listo para acelerarse en 2025 y más allá. Habrá desafíos pero también oportunidades. La reciente caída ofrece una forma atractiva de iniciar o aumentar una posición en la empresa.