Doximity (NYSE: DOCS)

Tesis de Inversión

La reciente caída de Doximity crea una oportunidad de compra para una acción de alta calidad con un modelo de negocio mayormente resistente. Es un actor dominante en un nicho profesional pequeño pero potente.

Su plataforma social adherente y herramientas de flujo de trabajo han demostrado ser atractivas para profesionales médicos y magnéticas para anunciantes y reclutadores que buscan llegar a ellos. Doximity continúa expandiendo sus ofertas, elevando su potencial de monetización.

Un balance financiero sólido con abundante efectivo, un historial de fuerte y creciente rentabilidad, y un equipo de gestión liderado por su fundador que permanece intacto ofrecen una oportunidad de recomendación sólida en un entorno de mercado inestable.

Lo Que Hace Doximity

A menudo descrita como el LinkedIn de la atención médica, Doximity ha establecido una plataforma de redes y productividad basada en la nube y aplicaciones para profesionales médicos. Más del 80% de los médicos del país y la mitad de todos los enfermeros practicantes y asistentes médicos son miembros. La plataforma genera la mayoría de sus ingresos de la venta de anuncios de empresas farmacéuticas y hospitales que buscan llegar a su base de usuarios.

Por Qué Doximity Es Una Buena Compra

Han pasado 15 años desde que Jeff Tangney, Shari Buck y Nate Gross fundaron Doximity como un espacio para profesionales de la salud. Los tres continúan en roles de liderazgo, con Tangney como CEO. Atienden un mercado potencial amplio, y replicar la escala que Doximity ha logrado, con más de 2 millones de miembros, sería extremadamente difícil.

Doximity no es solo un lugar para que los médicos interactúen; la plataforma ha evolucionado hasta convertirse en un tesoro de herramientas de flujo de trabajo que abordan muchos de los puntos problemáticos en el cumplimiento de requisitos regulatorios. Por ejemplo, DocFax es un servicio gratuito de fax compatible con HIPAA que los miembros pueden usar para enviar un número ilimitado de páginas desde cualquier dispositivo móvil iOS o Android.

Si bien ofrecer herramientas gratuitas a millones de profesionales de la salud podría no parecer un modelo de negocio sólido, el valor radica en cuánto están dispuestos a pagar otros por llegar a esa audiencia. Las compañías farmacéuticas invierten enormes sumas para comercializar sus tratamientos mientras están protegidos por patentes. Llegar a los médicos para orientar a los pacientes hacia sus productos es crucial. Además, hospitales y centros médicos tienen puestos que cubrir, y no hay mejor lugar para encontrar nuevos talentos que Doximity.

La última actualización financiera muestra una tasa de retención de ingresos netos del 117% durante los últimos 12 meses, lo que significa que los clientes existentes gastaron un 17% más en la plataforma que el año anterior. Doximity cerró su tercer trimestre fiscal de 2025 con 114 clientes que gastaron al menos $500,000 cada uno en ingresos por suscripción. Este grupo ha crecido un 21% desde los 94 clientes del año anterior y representa el 84% de los ingresos en el último trimestre.

Por Qué Ahora

Las herramientas de flujo de trabajo de Doximity, incluidas telesalud, fax, programación y servicios de IA, están creciendo más rápido de lo esperado inicialmente. Los profesionales de la salud siguen acudiendo a la plataforma, lo que atrae cada vez más a los anunciantes.

Además, el atractivo de la plataforma se está expandiendo más allá de su base original de médicos. Los enfermeros practicantes y otros profesionales no médicos brindan a Doximity la oportunidad de aumentar los niveles de participación, mientras que los anuncios farmacéuticos pueden llegar a más personas. Esta versatilidad es positiva mientras Doximity amplía sus oportunidades de monetización.

Las acciones de Doximity han aumentado un 63% desde nuestra recomendación inicial hace casi tres años, superando al mercado en ese período. Su último trimestre fue bien recibido por el mercado, con un crecimiento de ingresos acelerado al 25% y un aumento del 56% en el beneficio neto ajustado debido a la ampliación de márgenes.

Posibles Riesgos

La mayor parte de los ingresos de Doximity proviene de anuncios farmacéuticos. Aunque esto no es un problema actualmente, el gasto en marketing de las compañías farmacéuticas puede ser volátil. Los riesgos regulatorios podrían ralentizar la aprobación de nuevos tratamientos o afectar la elasticidad de precios. Si el gobierno interviene para controlar los a veces elevados precios de medicamentos prometedores, los presupuestos publicitarios de la industria también podrían reducirse.

El crecimiento de ingresos se ha desacelerado considerablemente desde el fiscal 2021, cuando la facturación aumentó un impresionante 78%. El negocio creció un modesto 13% en el fiscal 2024. La buena noticia es que el crecimiento de ingresos se ha acelerado en cada uno de los primeros tres trimestres del fiscal 2025, culminando con el salto del 25% en el tercer trimestre. Sin embargo, la guía de la dirección prevé un modesto avance del 13% en el cuarto trimestre fiscal.

Las acciones de Doximity han tenido más subidas y bajadas que un electrocardiograma durante los últimos 12 meses. Las acciones casi se han duplicado desde hace un año, pero también han caído casi un 40% desde que repuntaron tras la publicación de excelentes resultados financieros a principios de febrero.

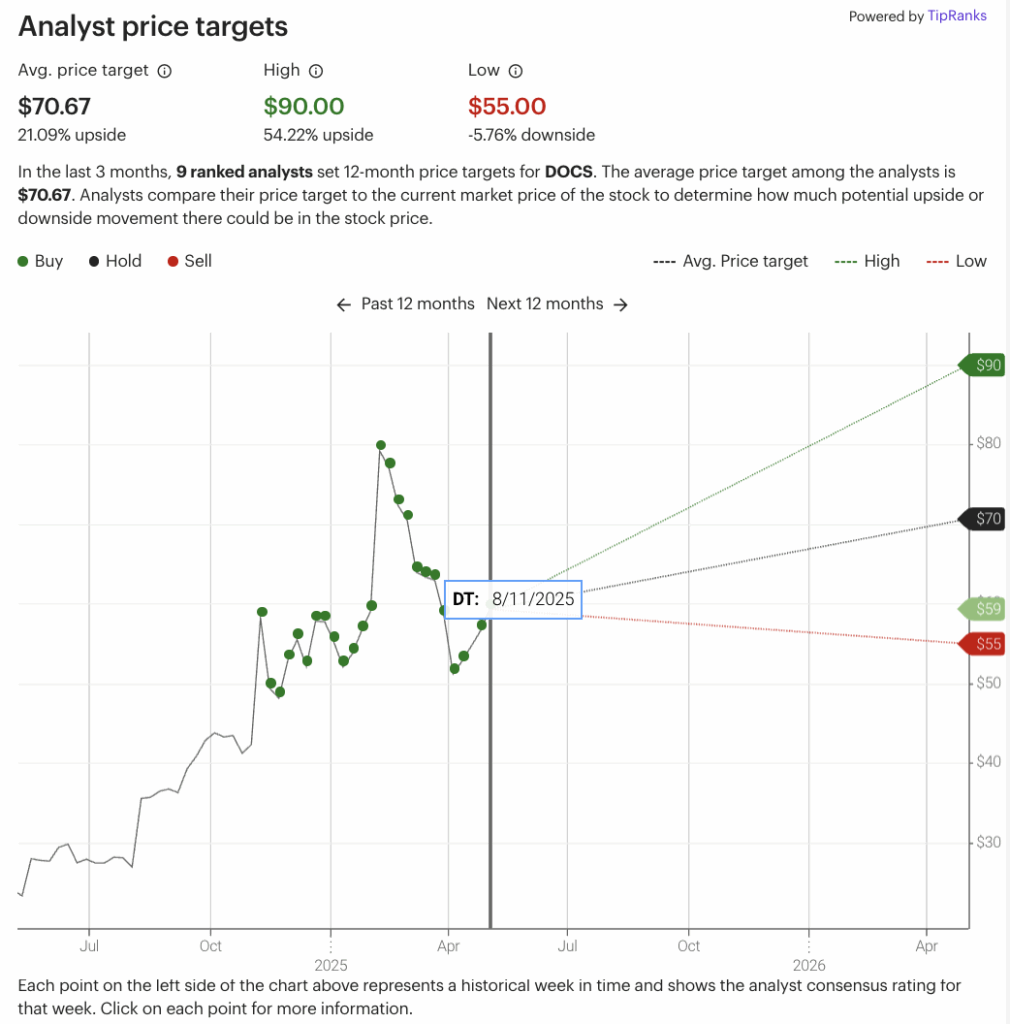

Lo que Dicen los Analistas

Al Grano

Existen algunos riesgos relacionados con aranceles para las farmacéuticas, pero los presupuestos de marketing deberían mantenerse más robustos que las plataformas publicitarias orientadas al consumidor en una economía en deterioro. Las compañías farmacéuticas siguen teniendo productos que vender, y los reclutadores tienen puestos que cubrir. Doximity ha aumentado consistentemente sus ingresos y beneficios operativos cada año desde que salió a bolsa hace cuatro años. Domina un mercado que debería volverse aún más lucrativo a medida que su audiencia y herramientas de flujo de trabajo crecen.